Pod koniec 2022 r. Wolumen towarowy na rynku transportu masowego wzrośnie ponownie, a wskaźnik frachtu przestanie spadać. Jednak trend rynku w przyszłym roku jest nadal pełen niepewności. Oczekuje się, że stawki spadną „prawie do zmiennego zakresu kosztów”. W grudniu pojawiła się fala paniki, odkąd Chiny podniosły ograniczenia na wybuch wybuchu. Zatrudnienie w fabrycznych firmach handlowych gwałtownie spadło o jedną trzecią pod koniec grudnia. Popyt krajowy i zewnętrzny zapotrzebowanie krajowe i zewnętrzne w celu odzyskania do dwóch trzecich poziomu przedprzestrzennego.

Od drugiej połowy 2022 r. Wskaźnik transportu towarowego cały czas spadał. Inflacja i wojna Rosja-Ukraina hamują siłę nabywczą Europy i Stanów Zjednoczonych, w połączeniu z powolnym trawieniem zapasów, a objętość frachtu znacznie się zmniejszyła. Według Descartes Datamyne, amerykańskiej firmy badawczej, przesyłki z Azji do USA spadły o 21 procent w listopadzie do 1,324 600 TEU, w porównaniu z 18 procentami w październiku.

Od września rozszerzył się spadek wolumenu frachtu. Przesyłki kontenerowe z Azji do USA spadły w czwartym z rzędu miesiąc w listopadzie od roku wcześniej, podkreślając powolny popyt w USA. Chiny, które miały najwyższy wskaźnik obciążenia gruntów, odnotowały 30 -procentowy spadek, trzeci z rzędu miesiąc o ponad 10 procent spadł. Wieternamie odnotowało wzrost o 26 procent z powodu niskiego okresu podstawowego w ubiegłym roku, ponieważ pandemia Coronawirus spowolniła produkcję i eksport.

Jednak na ostatnim rynku towarowym nastąpił przypływ. Objętość ładunków wiecznie zielonej wysyłki i wysyłki Yangming w Stanach Zjednoczonych powróciła do pełnego stanu. Oprócz wpływu wysyłki przed wiosennym festiwalem, kluczem jest również ciągłe rozładowanie Chin kontynentalnych.

Globalny rynek zaczyna przyjmować mały szczyt wysyłek, ale w przyszłym roku będzie nadal trudny rok. Chociaż pojawiły się oznaki zakończenia spadku stawek frachtu, trudno jest przewidzieć, jak daleko będzie odbicie. W przyszłym roku wpłynie na najważniejsze zmiany w szybkości wysyłki, w jego życie pojawią się dwa nowe przepisy dotyczące emisji emisji dwutlenku węgla, globalny nacisk na falę łamania statków.

Duże przewoźnicy ładunkowe zaczęli przyjmować różne strategie radzenia sobie ze spadkiem objętości ładunków. Najpierw zaczęli dostosowywać tryb pracy trasy Dalekiego Wschodu Europy. Niektóre loty zdecydowały się ominąć Kanał Sueski i przekierowywać na pelerynę dobrej nadziei, a następnie do Europy. Taka zmiana dodałaby 10 dni do podróży między Azją a Europą, oszczędzając opłaty za opłaty za pobieranie opłat Sueskich i sprawiając, że wolniejsze podróże są bardziej zgodne z emisją emisji dwutlenku węgla. Co najważniejsze, liczba potrzebnych statków wzrosłaby, pośrednio rozcieńczając nową pojemność.

1. Popyt pozostanie niski w 2023 r

„Kryzys kosztów utrzymania spożywa siłę wydatków konsumentów, co prowadzi do mniejszego popytu na importowane towary kontenerowe. Nie ma oznak rozwiązania problemu w skali globalnej i oczekujemy, że objętości morza spadną”. Patrik Berglund przewidział: „To powiedziawszy, jeśli sytuacja gospodarcza pogorszy się jeszcze bardziej, może się pogorszyć”.

Doniesiono, że jedna firma żeglugowa stwierdziła, że trudno jest przewidzieć rozwój rynku wysyłki masowej w przyszłym roku. Rynek kontenerów stagnował w ciągu ostatnich kilku miesięcy po gwałtownym spadku stawek frachtu i popytu. „Prognozowanie ogólnego środowiska biznesowego stało się trudniejsze w obliczu rosnącej niepewności” - powiedziała firma.

Przedstawił szereg czynników ryzyka: „Na przykład trwający konflikt Rosji-Ukrainy, wpływ polityki kwarantanny i negocjacje siły roboczej w portach hiszpańskich i amerykańskich”. Poza tym istnieją trzy obszary szczególne.

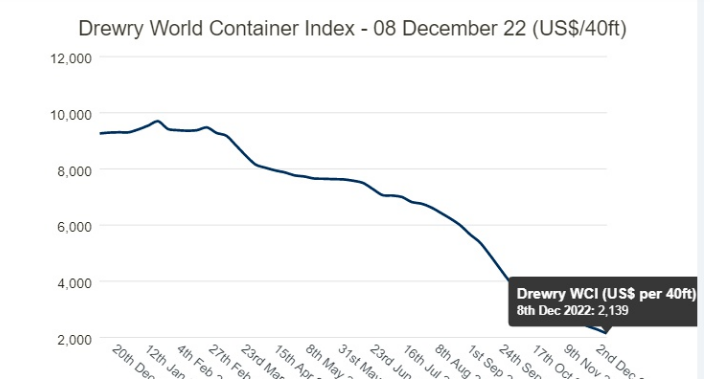

Ostry spadek stawek spotowych: stawki spot SCFI osiągnęły najwyższe szczyt na początku stycznia tego roku, a po gwałtownym spadku całkowity spadek wynosi 78% od początku stycznia. Trasa Szanghaj-Northern Europe spadła o 86 procent, a szanghajsko-hiszpańsko-amerykańska trasa trans-pacyficzna spadła o 82 procent do 1 423 USD za FEU, o 19 procent niższą niż średnia 2010-2019.

Dla jednego i innych przewoźników wszystko może się pogorszyć. Oczekuje się, że koszty operacyjne utrzymują stawki, a stawki frachtowe utrzymują się, gdy inflacja wzrasta w dwucyfrowe cyfry.

Czy na froncie zarobków oczekiwany spadek z kwartału do Q4 będzie kontynuowany według tej samej stawki do 2023 r.? „Oczekuje się presji inflacyjnej” - odpowiedział jeden. Firma obniżyła swoją prognozę zarobków w drugiej połowie roku obrotowego i stwierdziła, że zysk operacyjny ponad połowę w porównaniu z pierwszą i drugą połową ubiegłego roku.

2. Długoterminowe ceny kontraktów są pod presją: Ceny wysyłki będą nadal wahać się na niskim poziomie

Ponadto, wraz ze spadkiem stawek spotowych, firmy żeglugowe twierdzą, że poprzednie długoterminowe umowy są renegocjowane na niższe stawki. Zapytany, czy jego klienci poprosili o obniżenie cen umów, ktoś powiedział: „Kiedy obecna umowa wygasi, zacznie się rozmawiać z klientami”.

Anders R.Karlsen, analityk Kepler Cheuvreux, powiedział: „Perspektywy na następny rok są nieco ponure, ceny kontraktów również zaczną negocjować na niższym poziomie, a zarobki przewoźników będą się znormalizować”. Alphaliner wcześniej obliczył, że przychody spółek wysyłkowych miały spadnie między 30% a 70%, na podstawie wstępnych danych prognozowanych zgłoszonych przez firmy żeglugi.

Według Xeneta CEO popytu konsumenckie oznacza nawet, że przewoźnicy „konkurują o wolumen”. Jørgen Lian, starszy analityk na rynkach DNB, przewiduje, że dolna linia na rynku kontenerów zostanie przetestowana w 2023 r.

Jak zauważa James Hookham, prezes Rady Globalnej Shippers, w swoim kwartalnym przeglądzie rynku żeglugi kontenerowej, opublikowany w tym tygodniu: „Jednym z wielkich pytań w 2023 r. Jest to, jak wiele z ich spadających tomów spedytorów zobowiązuje się do renegocjacji kontraktów i ile wolumenu zostanie odłożony na rynek punktowy. Rynek punktowy spadnie poniżej nadchodzących poziomów przedpandemicznych”.

Czas po: 14-2023 lutego